Na Promotora Presença, acreditamos que uma boa escolha começa com informação clara. Por isso, antes de contratar qualquer linha de crédito, é importante entender como o crédito com garantia de imóvel se posiciona em relação a outras opções do mercado.

Essa comparação ajuda a visualizar por que tantas pessoas estão optando por essa modalidade para organizar as finanças, investir ou tirar um projeto do papel.

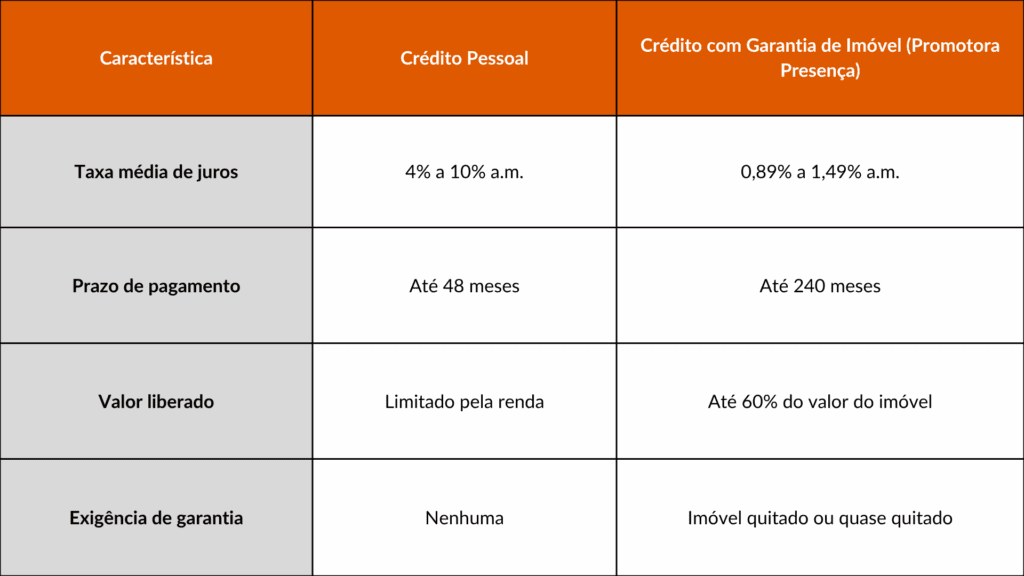

Crédito Pessoal

O crédito pessoal tradicional é fácil de contratar, mas costuma ter juros elevados, que podem ultrapassar 6% ao mês. Como não exige garantias, o risco para o banco é maior — e isso reflete no custo da operação.

Empréstimo Consignado

O empréstimo consignado é vantajoso para servidores, aposentados e pensionistas, com taxas melhores do que o crédito pessoal. No entanto, ele é limitado à margem consignável e só está disponível para quem faz parte de categorias específicas.

Já na Promotora Presença, o crédito com garantia é uma alternativa mais flexível e democrática, liberando valores maiores, com prazos mais longos e liberdade total de uso do dinheiro — seja para quitar dívidas, investir ou realizar um objetivo pessoal.

Financiamento

O financiamento é ideal para compras específicas, como imóveis ou veículos. No entanto, o valor só pode ser usado para aquela finalidade determinada no contrato.

Na Promotora Presença, com o crédito com garantia, você não precisa justificar o uso do valor. Você decide como usar o recurso, com taxas reduzidas e um processo seguro do início ao fim.

Simulação Prática: Quanto Custa um Crédito com Garantia?

Vamos a um exemplo para entender o impacto real das taxas mais baixas.

Cenário: João possui um imóvel avaliado em R$ 400 mil e decide solicitar R$ 150 mil em crédito com garantia.

- Taxa de juros: 1,05% ao mês

- Prazo: 180 meses (15 anos)

- Valor da parcela: R$ 1.760 (aproximadamente)

Se João fizesse esse mesmo empréstimo como crédito pessoal, a uma taxa de 5% ao mês, a parcela ficaria em torno de R$ 3.200 — quase o dobro.

Ao longo dos anos, isso representaria uma economia de mais de R$ 260 mil só em juros!

Segurança Jurídica: Como Funciona a Garantia do Imóvel

Muita gente se pergunta: “Se eu colocar meu imóvel como garantia, o que acontece com ele?” A resposta é simples: o imóvel continua sendo seu, mas fica registrado como garantia enquanto o crédito estiver ativo.

Esse tipo de contrato é chamado de alienação de garantia (ou alienação fiduciária), mas não se preocupe com o nome técnico — o que importa é entender que tudo é feito com segurança e transparência.

O que isso significa na prática?

- O imóvel permanece no seu nome, e você continua morando ou utilizando normalmente.

- Ele fica apenas como garantia no contrato, para dar segurança à operação.

- Depois que você terminar de pagar o crédito, essa garantia é removida automaticamente do registro.

- Tudo é feito com assinatura digital, registro em cartório e dentro da lei.

Ou seja, você usa o valor do seu imóvel para conseguir um crédito com juros menores, mas sem perder o controle ou a posse do bem.

Na Promotora Presença, todo o processo é orientado por especialistas, com explicações claras e apoio em cada etapa — porque crédito seguro é aquele que você entende do começo ao fim.

Dicas para Usar o Crédito com Inteligência

1. Não comprometa toda sua renda

Mesmo com parcelas menores, o ideal é que o valor da parcela não ultrapasse 30% da sua renda líquida mensal. Isso garante uma margem de segurança em caso de imprevistos.

2. Use para quitar dívidas ou investir

Evite usar o crédito para consumo imediato ou supérfluo. Priorize:

- Quitar dívidas com juros altos

- Investir em capacitação, imóveis ou negócios

- Reformar ou valorizar seu imóvel atual

3. Mantenha reserva de emergência

Antes de contratar qualquer crédito, tenha uma reserva de emergência. Ela serve como amortecedor em caso de imprevistos e evita atrasos no pagamento.

Por que escolher a Promotora Presença?

Na hora de contratar um crédito com garantia de imóvel, a escolha da instituição é tão importante quanto o valor ou a taxa oferecida. Afinal, estamos falando de um bem valioso e de uma decisão que precisa ser feita com segurança, orientação e confiança.

É exatamente por isso que a Promotora Presença se tornou referência nesse tipo de operação.

Aqui, você encontra um atendimento próximo, um processo transparente e condições justas que respeitam o seu momento de vida. Desde a simulação até a liberação do valor, tudo acontece de forma clara, digital e com acompanhamento profissional.

O que você encontra na Promotora Presença:

- Simulação gratuita e sem compromisso

- Contratação digital, rápida e segura

- Atendimento humano para tirar dúvidas e orientar em cada etapa

- Transparência total nos contratos, sem surpresas

- Segurança jurídica com registro em cartório e conformidade legal

Se você está buscando transformar o valor do seu imóvel em crédito para realizar um novo projeto, organizar sua vida financeira ou sair do aperto, a Promotora Presença é o caminho certo para fazer isso com confiança e tranquilidade.

Estudos de Caso: Histórias Reais

Caso 1 – Quitando dívidas e voltando a investir

Mariana, de 42 anos, acumulou mais de R$ 60 mil em dívidas no cartão de crédito e cheque especial. Ao contratar um crédito com garantia de imóvel, ela reduziu seus juros mensais em mais de 80%, limpou seu nome e voltou a investir em seu negócio de confeitaria.

Caso 2 – Entrada para um segundo imóvel

Carlos e Fernanda tinham um imóvel quitado e usaram o crédito com garantia para dar entrada em uma casa maior. Alugaram o primeiro imóvel e passaram a gerar renda extra com ele, pagando as parcelas do crédito com o aluguel.

Créditos com Garantia no Brasil: O Cenário Atual

Com a Selic em queda e o aumento da digitalização dos serviços financeiros, o crédito com garantia de imóvel deve crescer nos próximos anos. O mercado brasileiro ainda está muito abaixo do potencial: nos Estados Unidos, por exemplo, o home equity representa mais de 20% do crédito total das famílias.

No Brasil, esse número ainda gira em torno de 3% — o que mostra que há espaço para crescer e se consolidar como uma opção inteligente e acessível.

Conclusão: Crédito com Garantia de Imóvel é para Você?

A resposta depende do seu momento de vida, seus objetivos e sua organização financeira.

É uma boa opção se você:

- Tem um imóvel quitado ou quase quitado

- Busca crédito com juros baixos

- Precisa de um valor acima de R$ 50 mil

- Tem um plano claro de como usar esse dinheiro de forma produtiva

Mas não é indicado se:

- Você está com as finanças desorganizadas

- Não tem renda compatível com o valor das parcelas

- Pretende usar o valor para consumo supérfluo

Se você se identificou com os benefícios e quer entender quanto pode conseguir com seu imóvel, faça uma simulação gratuita e sem compromisso com uma fintech confiável. Esse pode ser o passo que faltava para tirar seu plano do papel.

Quer saber quanto seu imóvel pode render em crédito? Fale agora com um especialista e descubra!

Checklist Rápido para Decidir se o Crédito com Garantia de Imóvel é para Você

- Tenho um imóvel quitado ou com mais de 70% do financiamento pago

- Preciso de mais de R$ 50 mil e não quero pagar juros abusivos

- Tenho uma finalidade clara e útil para esse dinheiro

- Posso pagar parcelas dentro de 30% da minha renda mensal

- Quero fugir de dívidas caras ou empreender com segurança

Se você marcou 3 ou mais itens, vale a pena considerar essa modalidade com carinho!

Fontes: https://www.conexaofinanceira.com.br/blog/emprestimo-com-garantia/home-equity-melhores-taxas

https://veja.abril.com.br/economia/quando-o-imovel-vira-credito-por-que-o-home-equity-esta-em-alta/