Introdução: Como o Crédito Consignado pode mudar sua vida financeira

Se você é trabalhador registrado com carteira assinada (CLT) e precisa de um dinheiro extra para quitar dívidas, investir ou realizar um sonho, já deve ter se perguntado: qual é a forma mais segura e barata de conseguir crédito?

A resposta pode estar no crédito consignado, uma modalidade que se destaca pelas taxas de juros muito menores do que outras opções do mercado.

A Promotora Presença ajuda milhares de brasileiros todos os anos a conquistar crédito de forma rápida, sem burocracia e com condições que cabem no bolso. E o melhor: você pode fazer tudo sem sair de casa, com atendimento personalizado e transparente.

Neste guia, vamos explicar o que é o crédito consignado para CLT, como funciona, quais são as vantagens, quando vale a pena e como contratar o seu com segurança.

O que é o Crédito Consignado?

O crédito consignado é um empréstimo em que as parcelas são descontadas diretamente do seu salário.

Ou seja, no lugar de pagar boletos ou transferir valores todo mês, o desconto acontece de forma automática na sua folha de pagamento.

Essa característica traz benefícios que fazem toda a diferença:

- Juros mais baixos: como o banco tem segurança no recebimento, as taxas são menores.

- Aprovação facilitada: análise de crédito mais rápida.

- Controle financeiro: parcelas fixas e previsíveis.

Fonte: O Banco Central do Brasil aponta o consignado como uma das modalidades de crédito pessoal com menor taxa de juros do país.

Quem pode contratar o Crédito Consignado para CLT

Se você é funcionário registrado no regime CLT, pode ter acesso ao consignado desde que:

- Sua empresa tenha convênio com a instituição financeira.

- Você possua margem consignável disponível.

O mais interessante: mesmo com nome negativado, é possível ser aprovado, pois a garantia para o banco é o desconto direto no salário.

Como funciona a Margem Consignável

A margem consignável é o limite máximo do salário que pode ser usado para pagar parcelas de empréstimos consignados.

Pela lei, esse limite é de 35% do salário líquido, sendo:

- 30% para o empréstimo consignado.

- 5% para o cartão de crédito consignado.

Fonte: Lei nº 10.820/2003 – regulamenta o desconto em folha para empréstimos consignados.

Essa regra existe para proteger o trabalhador e evitar que o comprometimento do salário seja excessivo.

Vantagens do Crédito Consignado para CLT

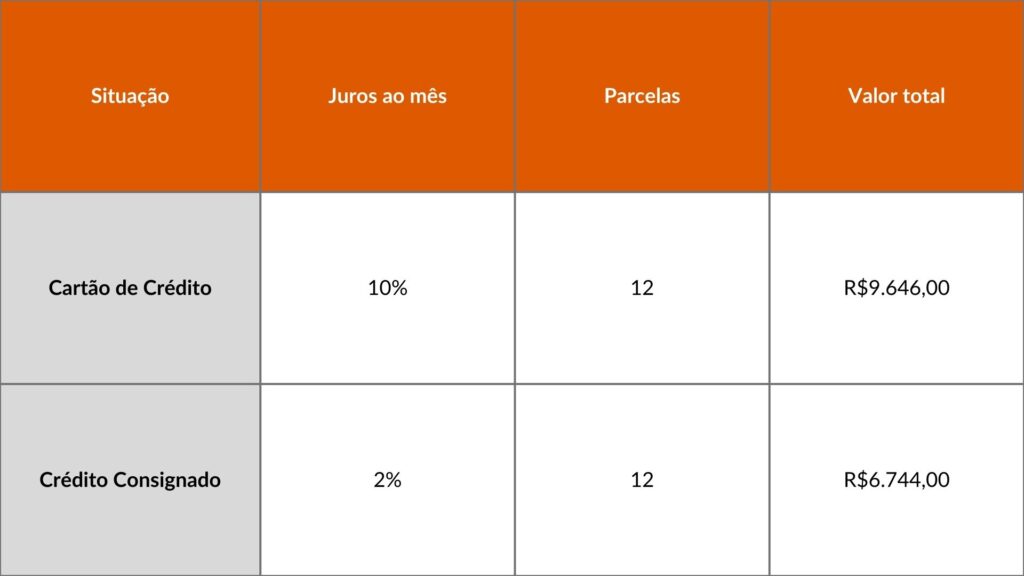

O consignado é uma das modalidades mais vantajosas do mercado. Comparando com empréstimos pessoais e cartão de crédito, fica claro:

Passo a Passo para contratar seu Crédito Consignado

- Confirme se sua empresa tem convênio com o banco ou financeira.

- Calcule sua margem consignável – veja quanto do seu salário pode ser usado.

- Escolha o valor e prazo que se encaixam no seu orçamento.

- Separe a documentação (RG, CPF, comprovante de residência e contracheque).

- Assine o contrato – com a Promotora Presença, tudo pode ser feito online.

- Receba o valor na conta em até 48 horas.

Por que escolher o Crédito Consignado para CLT

O crédito consignado CLT é perfeito para:

- Trocar dívidas caras por parcelas menores.

- Financiar reformas ou melhorias na casa.

- Investir em cursos ou negócios.

- Criar uma reserva para emergências.

Com juros reduzidos, pagamento direto na folha e parcelas fixas, o consignado permite um planejamento financeiro muito mais seguro.

Quando vale e quando não vale a pena

O consignado é uma boa opção quando:

- Você quer quitar dívidas com juros altos.

- Precisa de crédito para um objetivo específico.

Tem estabilidade no emprego.

Mas pode não ser indicado se:

- Sua margem já está comprometida.

- Existe risco de perda do emprego.

- O objetivo é gastar sem necessidade real.

Exemplo prático de economia com o consignado

Imagine que você tem R$ 5.000 no cartão de crédito, com juros de 10% ao mês.

Se trocar essa dívida por um consignado com juros de 2% ao mês, a economia é enorme:

Essa diferença mostra como o consignado pode aliviar seu orçamento.

A Promotora Presença como sua parceira

A Promotora Presença é especialista em crédito consignado para CLT, aposentados e servidores públicos.

Com atendimento rápido, seguro e 100% online, oferece:

- Taxas competitivas.

- Aprovação simplificada.

- Transparência em todas as etapas.

E o mais importante: você terá acompanhamento do início ao fim.

Dicas para contratar com segurança

- Pesquise a reputação da empresa.

- Compare as taxas e prazos.

- Leia o contrato antes de assinar.

- Verifique o convênio da sua empresa.

Perguntas Frequentes (FAQ)

- Posso contratar mesmo com nome sujo?

Sim. Como o desconto é feito direto no salário, a aprovação é mais fácil. - Qual o prazo máximo para pagamento?

Em geral, até 96 meses, dependendo da instituição. - Posso ter mais de um consignado?

Sim, desde que tenha margem disponível. - Preciso de avalista?

Não. O desconto em folha é a garantia. - Posso quitar antes do prazo?

Sim, e com desconto proporcional nos juros.

Conclusão

O crédito consignado para CLT é uma forma segura, econômica e prática de acessar crédito.

Com o apoio da Promotora Presença, você garante:

- Atendimento rápido.

- Taxas justas.

- Processo sem burocracia.

Entre em contato agora com a Promotora Presença e descubra as condições exclusivas para você.

Fontes utilizadas

- Banco Central do Brasil – Estatísticas de crédito e taxas de juros: https://www.bcb.gov.br

- Lei nº 10.820/2003 – Regras para desconto em folha: https://www.planalto.gov.br/ccivil_03/leis/2003/l10.820.htm

- gov.br – Informações sobre crédito consignado: https://www.gov.br/pt-br

- Febraban – Uso consciente do crédito: https://www.febraban.org.br